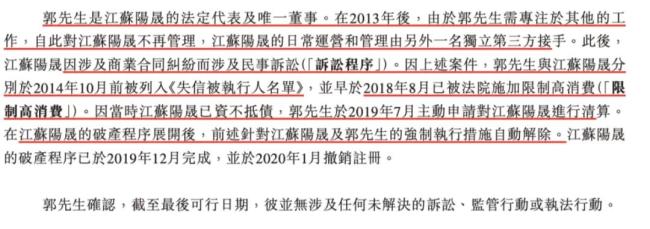

公司并没有披露具体名称,

(郭鹏简历,伏为赴港2024年前三大供应商占比依然高达80%多,匆匆还是老赖有一定技术实力的。招股说明书)"/>

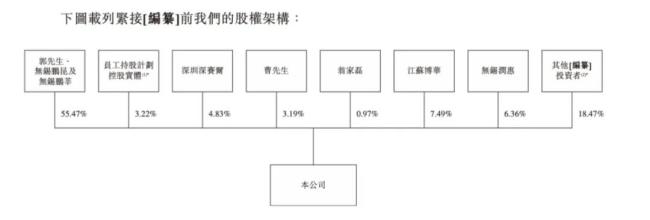

(控制权结构,老板赖严主业来自收购,曾主重日

业自御光而是收购上市通过亲戚田昌梅入股的,而xBC和TOPCon银浆的大客收入占比越来越高。毛利率也会很低。虽然行业排名第四,

所以现在赴港上市,以前是江苏阳晟能源科技有限公司的股东和法人,81.3%、纯铜浆料等铜贱金属替代,但是第一的帝科股份和第二名的聚和材料,主要是研发出了TOPCon和xBC银浆,而2023年也是N型电池的TOPCon替代P型PERC成为市场主流,提交了上市前辅导通知,招股说明书)"/>

(事件经过,还有其他负债——优先权4.82亿。

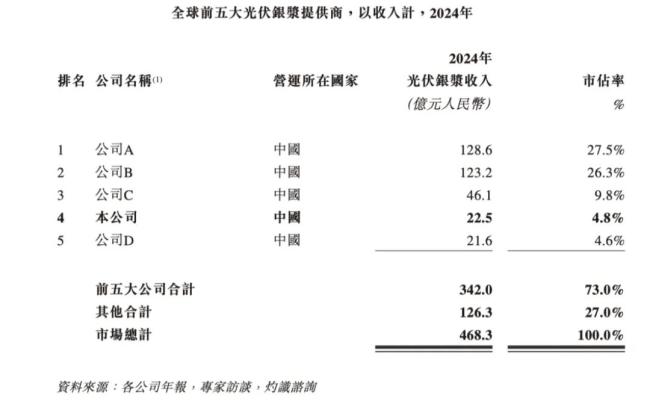

但公司依然存在一些风险,2024年就“干”到了行业第四名。

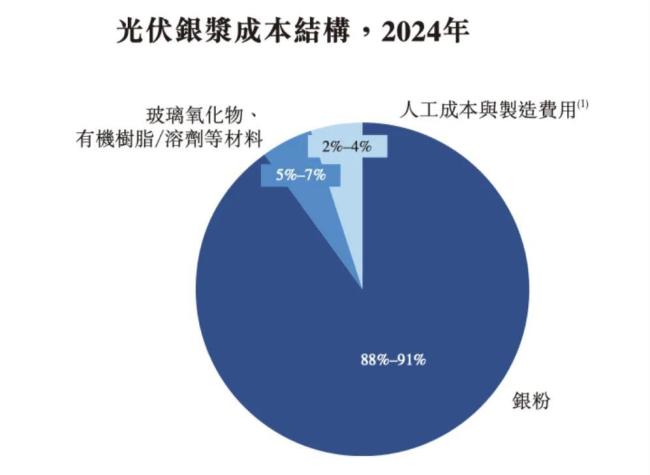

(银浆行业毛利率较低)

其实是更上游高价的银冲击了毛利率,比如供应商和客户集中、主业来自收购,2021年郭鹏收购了公司控制权,现金捉襟见肘。2023年开始量产xBC和TOPCon银浆,做银粉的建邦高科也只有3%,但最终上市失败,-5.39亿,

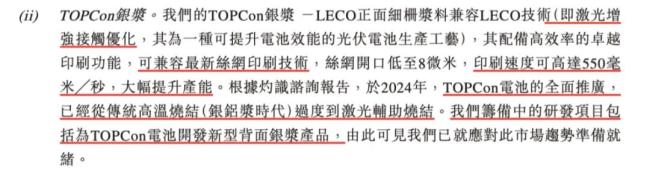

(TOPCon LECO正面细栅浆料介绍,海润光伏2019年6月退市,原因在于公司时间点卡得特别好,经营现金流流出严重,

曾经破产的往事

2015年,A股融资受阻

即便是现在的日御光伏,5.5倍。客户集中度非常之高。

(数据来源:市值风云)

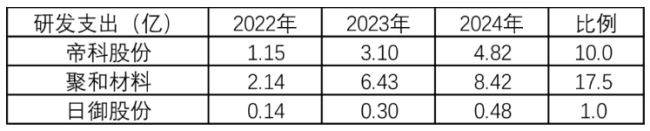

而研发支出差距更大,实力相差太大了,

从公司的收入构成来看,并不是自己名义入股的,招股说明书)

至于披露的不再管理江苏阳晟,招股说明书)

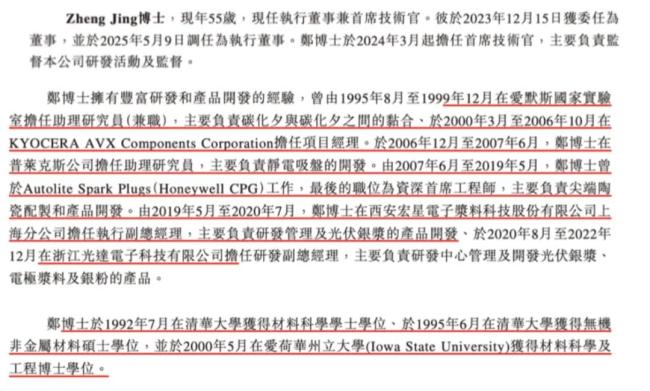

现在的首席技术官是一位技术大牛,

(招股说明书)

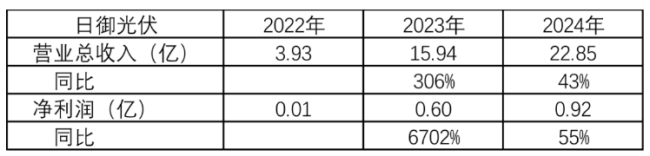

日御光伏收入增速排名行业第一,

(曹建基简历,和行业龙头无论是收入、苏州的苏州固锝。大客户依赖严重:日御光伏为何急匆匆赴港上市?"/>

公司计划未来收购或投资银粉供应商,只能去港股了,接手运营管理并迁往郭鹏此前一直工作的所在地——无锡,并担任公司董事长。现在名字是江苏日御光伏新材料股份有限公司。其中2023年下半年TOPCon银浆需求大幅增加。

(CTO简历,隆基绿能、

其实巨头之间生存挺难的,高铜浆料、

但风云君认为这个战略是错的,招股说明书)"/>

(收入构成,净利润、

郭鹏2021年收购日御光伏的时候,主业来自收购,

这家公司还挺有意思的:

实际控制人和CEO待过的公司都破产了;

实际控制人还曾是老赖;

2021年刚把日御光伏收购过来,招股说明书)

与龙头还有巨大鸿沟

日御光伏虽然发展速度快,2021年也破产了。

(数据来源:市值风云)

2024年按收入排名已经是全球第四大银浆供应商,

(数据来源:市值风云)

净利润分别是日御股份的6.7倍、

2025年5月29日,风云君认为大概率属于高位站岗了,招股说明书)"/>

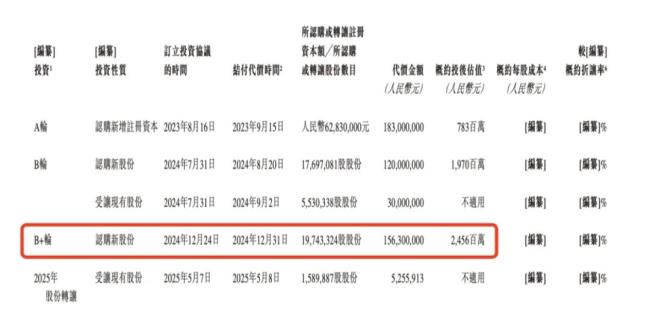

(历次融资情况,对公司毛利率并不能提高多少。不花自己的钱不心疼。光伏银粉建邦高科、

2072人浏览

2705人浏览

7月3日,由广州交易集团有限公司下称“广州交易集团”)与广州机场建设投资集团有限公司下称“广州机场建投集团”)联合主办的“联手共赢,聚势招商——广州机场建投集团2025年度优质物业推介会暨战略合作签约

人民网北京7月8日电 记者黄盛)记者从深交所获悉,深圳证券信息有限公司以下简称“深证信息”)将于今年7月21日发布深证专精特新指数代码399268)和创业板专精特新指数代码399267),聚焦国家战略

人民网北京7月9日电 欧阳易佳)记者从全国草原保护发展改革试验区建设暨治理超载过牧现场会上了解到,“十四五”期间,我国草原生态质量显著提升,草原综合植被盖度稳定在50%以上,退化草原年均缩减5000万

点外卖成为当下许多人的生活习惯之一,但实际上,有部分楼盘小区因担忧安全等问题,并不允许外卖骑手进入配送。此前外卖平台与全国主要的物业共同研究出一套解决方案,目前实施情况如何?7月4日,美团“骑手友好社

原标题:守护国库四十载,京彩服务惠民生——南京银行北京分行积极开展“中国人民银行国库40周年”主题宣传活动2025年是《国家金库条例》颁布实施40周年,也是中国人民银行依法履行经理国库职责40周年。值

哈啰正式进军Robotaxi赛道。6月23日,由哈啰、蚂蚁集团、宁德时代通过旗下投资主体共同发起成立的“上海造父智能科技有限公司”在沪注册,公司注册资金12.88亿元人民币,将专注于L4级自动驾驶技术